부동산 매매차익이 있을 때 국가에 납부해야 하는 세금은 양도소득세입니다. 주택의 경우 소득이 있어도 소액 안내를 허용하는 면세 요건이 있는데 오늘은 이 주택의 면세 요건에 대해 알아보도록 하겠습니다. 원래는 연수 끝나고 올리려고 했는데 너무 어려워서 미뤘는데 이제서야 씁니다^^ 양도소득세 면제 요건에 대하여 ① 단독주택 비과세 조건 ② 비과세 조건 주택보유시, 점유권, 전매권 ③2주택 임시면세조건 ④이거 올리고 싶은데 카탈로그가 좀 복잡하고 지면이 너무 넓어서 2개로 나눠서 올립니다. 한번에 다 올리면 쓰기도 읽기도 지치게 됩니다.

송도국제도시의 일반 아파트는 10억대 수익을 낸다.

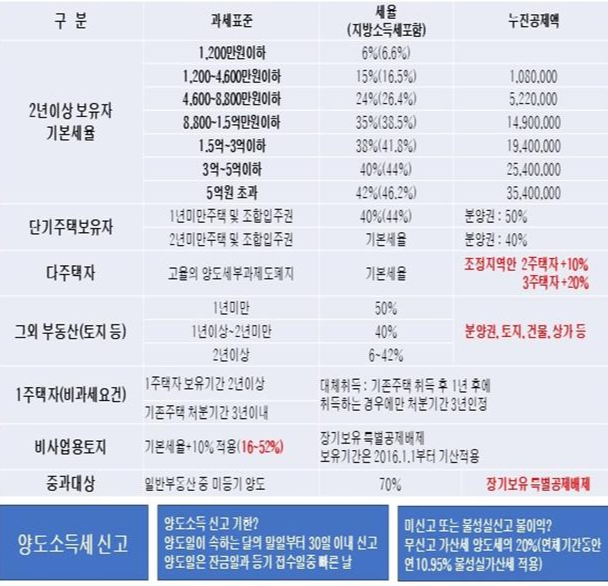

양도소득세율(본세와 별도 주민세 10%) 구분 1년 이내 1~2년 이내 2년 이내 주택 70% 60% 기본세율 70% 60% 기본세율 2년 70% 60% 60% 상업용 건물 기본요금 50% 40% 토지 50% 기본요금 40% (단, 비상업용은 10%)

(X) 세율 2023년 이후 표준세율 누진공제 1,400만원 미만 6% 1,400만원~5,000만원 15% 126만원 5,000만원~8,800만원 24% 57600008800 민원~1억5,000만원 35% 15,440 38% 19,940,000.3억~5억원 40% 2,594,000.5억~10억원 42% 35,940,000 45% 10억원 초과 농지 양도소득세 면제(1년 한도 1억원, 5년 이내 2억원 등) .) 면제 등(연 1억원 등) (+) 과태료 등* 미신고(미신고: 20%, 과소신고: 10%, 단, 사기 시 40% 추가* 연체) 위약금(미지급) 세액 x 미납일수 x 0.022%) 세액 * 산출세액 – 감면세액 – 세액공제 + 과태료 등

1세대 1주택 비과세 조건부터 알아보겠습니다!! ● 1세대 1주택 비과세 개념이란? 기간은 2년 이상입니다. (집이 취득 당시 조정권에 있는 경우 보유 기간에 대한 거주 기간은 최소 2년 이상이어야 합니다.

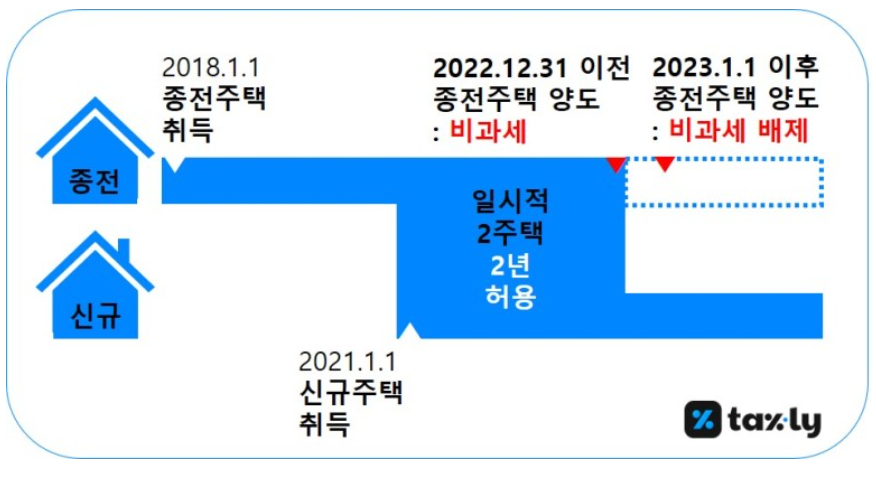

구분대상 세대요건 1세대 ① 거주자 및 배우자, 동일한 주소·거주지에 거주하는 자로 구성되는 가족단위 ② 가족범위 : 거주자 및 배우자(배우자 포함), 형제 및 자매※ 법적으로는 이혼이지만 동거 등 현실적으로 이혼을 보기 어려운 경우에는 가족의 범위에 속합니다. 주택을 유지·관리할 수 있는 자로서 일정금액 이상(월 80만원 이상)을 벌어 독립적인 생활을 영위할 수 있는 자(미성년자 제외) 주택요건 주택 1채 * 건물 및 부속 영주권 토지(상업용도 불문하고 허가, 연구비) , 실이용으로 판단) * 변경의 경우 매매계약 체결 후 잔금정산 전, 특약에 따른 상가건물 용도 또는 손실에 대한 보유기간은 01.01.부터 2022년 5월 9일 양도를 받은 날부터 기산합니다. 다만, 2주택 이상 보유자는 마지막 주택을 소유한 날부터 보유기간 산정 ② 그 외의 경우(2022.05.09 이후 양도) 보유기간은 주택을 취득한 날로부터 2년 2017.08.02 이후 조정지역에 위치한 주택을 매입할 경우 보유기간 중 최소 2년 이상의 거주기간이 필요함 해제, 거주기간 필요). 이 경우 조정일자를 조정지역으로 지정한 후에도 거주요건을 면제할 수 있다. 다만, 주거용 오피스텔의 경우 2022년 10월 18일 이전 양도에 한한다. 반드시 알아야 할 개념은 주택 양도 소득세의 기본 비과세 조건인 1가구 1주택입니다. !공폐가 및 소형주택수선에 관한 특별법 제29조에 의거 사업시행계획 인가·승인을 받아 입주자로 선정된 상태를 말합니다. 「연립주택정비사업 및 소규모재개발사업에 관한 특별법」에 따라 단독주택정비사업, 노후주택정비사업, 소규모 재건축사업 및 소규모 재개발사업을 영위하는 정비업계 조합원 2022년 1월 1일 현재 거주권으로 간주 ●매매권의 정의 ●주택법(주택법)에서 정하는 법률에 따라 주택공급계약을 통해 주택을 취득하는 자로 선정된 자의 지위 매매, 증여 등에 의한 지위취득) ※규제법령 : 건축물매매법, 공공주택특별법, 도시 및 주거환경정비법, 공터 및 소형주택정비특례법, 산업법 입지 및 개발법, 주택법, 택지개발촉진법 2021년 1월 1일부터 시행 2022년 2월 14일 이후 취득분부터 주택으로 간주되는 주택 보유시 면세요건(A)과 점유권 또는 매매권(II)에 대해 알아보겠습니다. 주택(B)의 매도권은 주택(A) 취득 후 1년이 지나면 취득, 3년 이내에 A가 B에게 소유권을 이전하는 것은 비과세) 이전 또는 이전 후 3년 이내에 완료됩니다. House B 준공 후 3년 이내에 House A에 입주하는 경우 House B에 입주하여 House B에서 최소 1년 이상 거주해야 합니다. 주택(A)을 취득한 후 1년 이내에 주택(B)을 매도할 수 있는 권리를 취득한 경우에는 주택(B) 취득 후 3년 이내에 비과세를 양도해야 합니다. A는 또한 주택(A)을 취득하기 전후 3년 이내에 B의 주택 준공을 양도해야 합니다. B호 준공 후 3년 이내에 소유권을 이전하는 사람은 B호에 입주하여 1년 이상 거주해야 합니다. ② 2022년 2월 15일 이후에 거주권 또는 매매권을 취득한 경우에는 주택(가)(나) 취득 후 1년이 경과한 이후에 점유권 또는 매매권 취득 상황은 위와 같습니다. 주택(A)을 구입한 날로부터 1년 이내에 입주권 또는 매각권(B)을 구입한 경우에는 면세 대상이 아닙니다. 주택(A), 점유권, 매매권(B) 보유 시 면세 판단의 흐름도입니다. 양도세 납부시기가 되면 세무사나 임원과 상담을 해야 하는데 손해보는 것보다 양도소득세를 납부하는 것이 좋지 않을까요? 배고파요. 클릭하시면 네이버 부동산으로 연결됩니다.