3월 1일 SBOW 결과가 발표되었습니다.

개인적으로 100점 만점에 30점 정도라고 생각합니다.

간단하게 쓰고 나중에 자세히 쓰겠습니다.

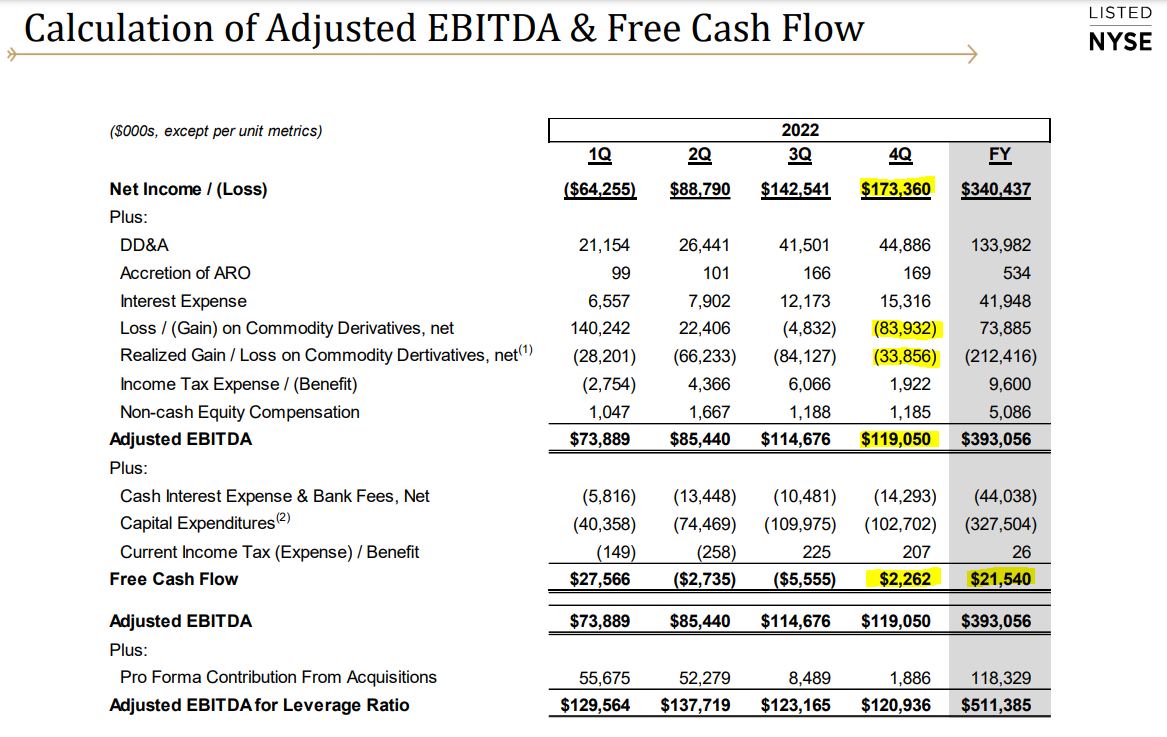

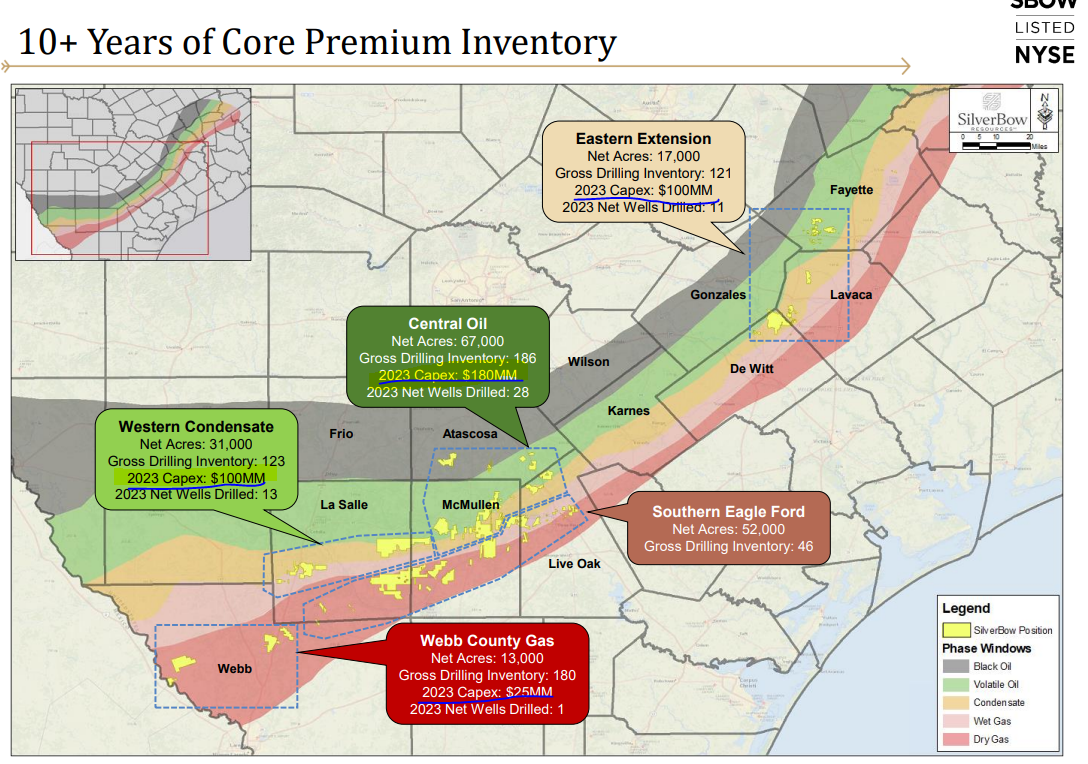

성능

영업이익 증가를 보면 매우 고무적이지만, 자산인수와 CAPEX가 얼마나 많이 대체되었는지를 생각하면 당연히 눈에 띄는 성과다. 주당순이익이 좋다고 해서 실적이 좋은 것은 아니다.

FCF는 2m에 불과합니다.

즉, 부채상환과 주주환원은 고려하지 않고 있으며, 그들이 궁극적으로 원하는 것이 무엇인지는 모르지만 인수 후 퇴출을 원할 수도 있습니다. 빚을 갚고 주주를 돌려주면서 주가를 올릴 생각도 없고 계속해서 자산을 취득하며 성장주처럼 매출을 부풀리고 있는 것 같습니다.

따라서 SBOW는 요즘 에너지 부문에서 가치를 얻지 못하는 주식의 대표적인 예라고 해도 무방합니다.

REI는 매장량이 많은 저비용 생산자이지만 더 많은 자산을 인수하여 주가가 급락하고 있습니다.

BTE는 Eagle Ford가 주로 소유하고 있는 ROCC를 인수한 후 그대로 운영됩니다.

많은 예가 있습니다. 성장주와 같은 에너지주를 사고 싶다면 SBOW를 살 수 있다. 장기적으로 고유가를 예상하는 투자자는 SBOW, REI, SBOW, ESTE 등을 매수할 수 있습니다.

확인

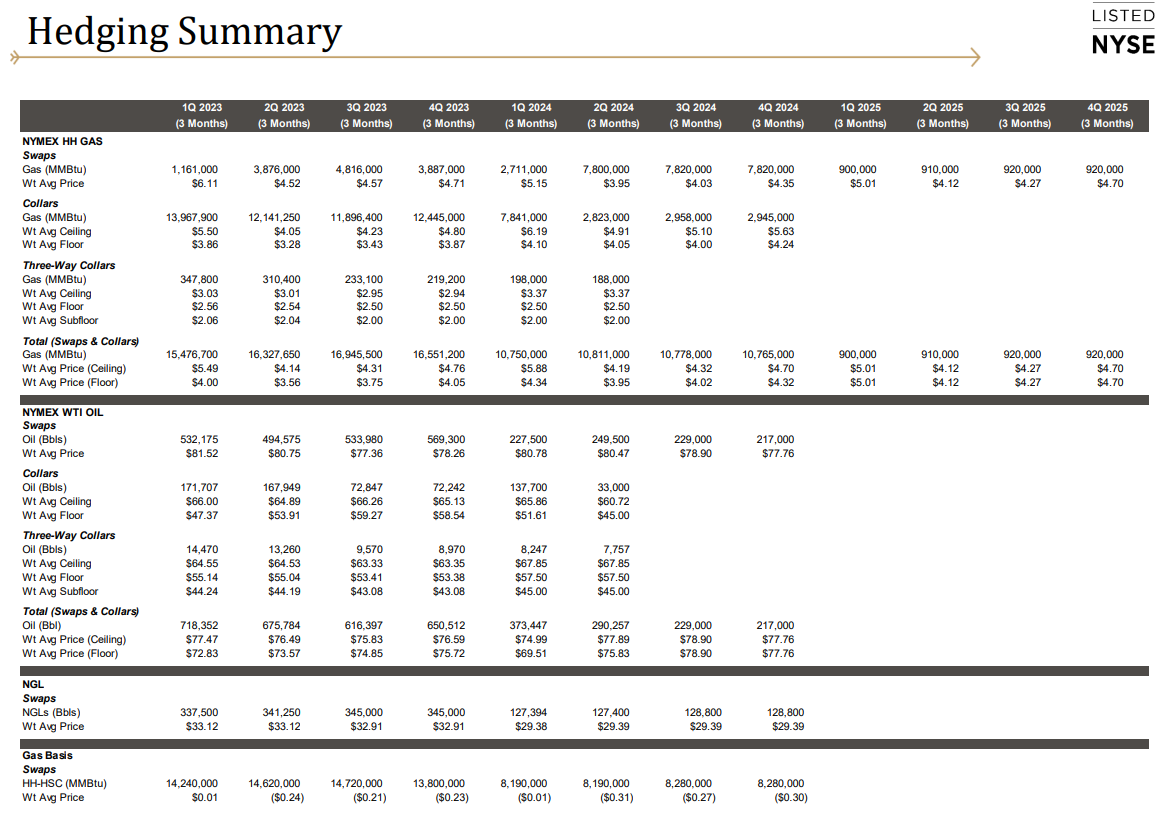

유가는 1분기에 81.52달러로 헤지되며 대부분은 고정 스왑입니다. 나는 그것을 꽤 잘 확보했다.

천연가스는 HH 1Q 기준 투웨이 슈트로 3.8에서 5.5인데 3.8에 풋을 매수하면 상당한 수익을 내고 있다고 생각할 수 있습니다.

안내

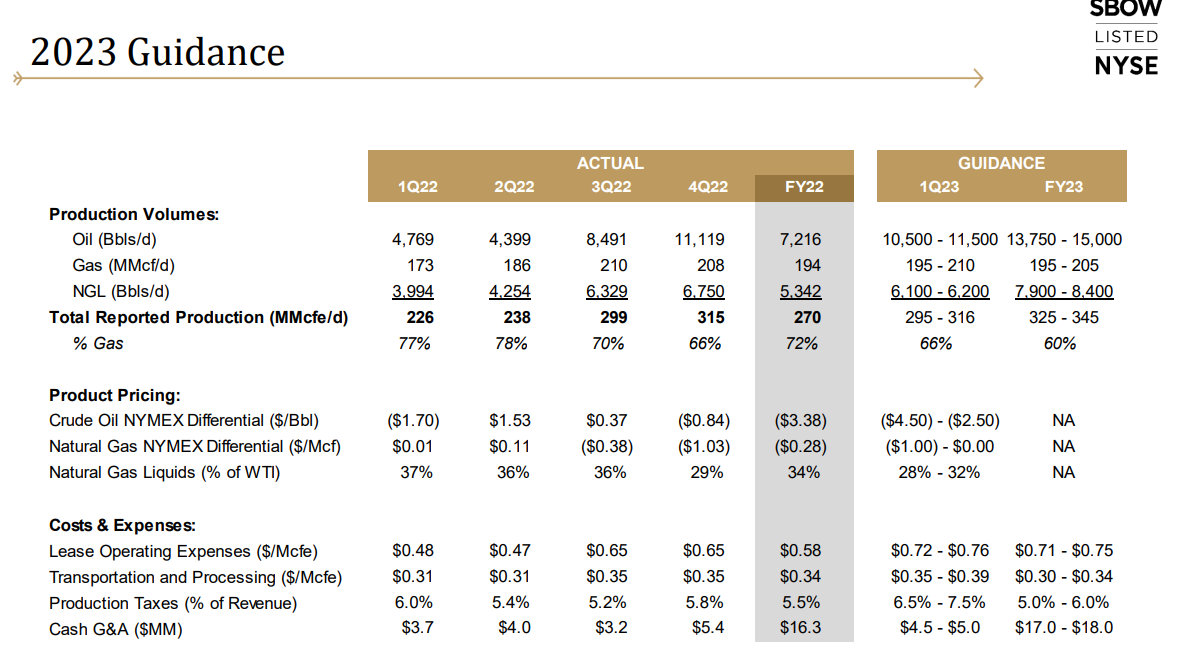

유동성 비율을 높이도록 노력하겠다는 말을 들었지만, 실적을 보면 비율이 계속해서 증가하고 있는 것으로 나타났습니다. 천연가스 비중을 줄이는 옵션은 매우 좋은 진전이라고 생각합니다.

하지만 성장 가능성은 제한적일 것으로 보인다. 23년 가이던스를 맞추려면 또 무식한 투자가 필요하지만 FCF가 없으면 상속받게 된다.

투자수익률이 높은 약을 팔지만 시바 고가시대에 투자를 했으니 그만큼 높아야 한다.

확실히 그 CAPEX 금액은 훨씬 더 나쁠 것입니다.

SBOW는 놀라운 방식으로 획득함으로써 뒤집힐 사랑과 증오의 주식입니다.

매일 밤 어지러워지고 싶다면 구매하세요!